–Т–Є–і—Л –Ј–µ–Љ–µ–ї—М–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–≤. –Ъ—А–Є—В–µ—А–Є–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –≤–Є–і–∞ –љ–∞–ї–Њ–≥–∞ –љ–∞ –Ј–µ–Љ–ї—О.

–Ю—В—З–µ—В–ї–Є–≤–Њ–є —В–µ–љ–і–µ–љ—Ж–Є–µ–є —Б–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ —А–∞–Ј–≤–Є—В–Є—П –Є—Б–ї–∞–Љ—Б–Ї–Є—Е —Б—В—А–∞–љ —П–≤–ї—П–µ—В—Б—П —Б—В—А–µ–Љ–ї–µ–љ–Є–µ –њ—А–∞–≤–Њ–≤–µ–і–Њ–≤ –њ—А–Є–≤–µ–і–µ–љ–Є—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —Б –њ—А–Є–љ—Ж–Є–њ–∞–Љ–Є —И–∞—А–Є–∞—В–∞ –≤—Б–µ–≥–Њ –Љ–∞—Б—Б–Є–≤–∞ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ, –∞ —В–∞–Ї–ґ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–µ –љ–Њ—А–Љ—Л, —А–µ–≥—Г–ї–Є—А—Г—О—Й–Є–µ –Ј–µ–Љ–µ–ї—М–љ—Л–µ –Њ—В–љ–Њ—И–µ–љ–Є—П, —Б–µ–≥–Њ–і–љ—П –љ–Є –≤ –Њ–і–љ–Њ–Љ –Є—Б–ї–∞–Љ—Б–Ї–Њ–Љ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ –љ–µ –Њ—Б–љ–Њ–≤–∞–љ—Л –њ–Њ–ї–љ–Њ—Б—В—М—О –љ–∞ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –њ–Њ–ї–Њ–ґ–µ–љ–Є—П—Е –Є—Б–ї–∞–Љ—Б–Ї–Њ–≥–Њ –њ—А–∞–≤–∞.

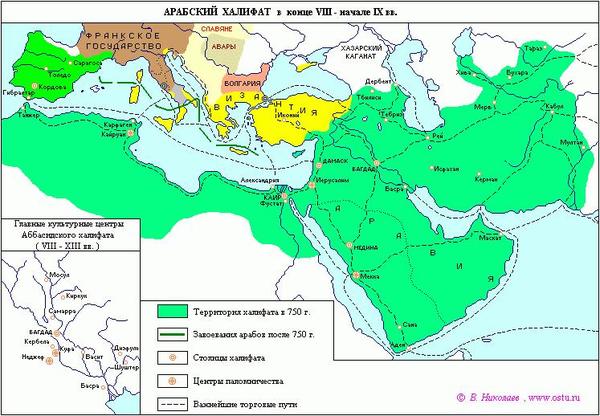

–Т –Р—А–∞–±—Б–Ї–Њ–Љ —Е–∞–ї–Є—Д–∞—В–µ –±—Л–ї–∞ —Б–Њ–Ј–і–∞–љ–∞ —Г–љ–Є–Ї–∞–ї—М–љ–∞—П —Б–Є—Б—В–µ–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –Њ–±–µ—Б–њ–µ—З–Є–≤—И–∞—П –љ–∞ –Љ–љ–Њ–≥–Њ –≤–µ–Ї–Њ–≤ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї—Г—О —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М –Є—Б–ї–∞–Љ—Б–Ї–Њ–≥–Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞. –Ш–Ј—Г—З–µ–љ–Є–µ —Н—В–Њ–є —Б–Є—Б—В–µ–Љ—Л –њ—Г—В–µ–Љ –Њ–±—А–∞—Й–µ–љ–Є—П –Ї –Њ–њ—Л—В—Г –њ—А–∞–≤–Њ–≤–µ–і–Њ–≤ –њ–µ—А–≤—Л—Е –≤–µ–Ї–Њ–≤ –Є—Б–ї–∞–Љ–∞, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –љ–µ —В–Њ–ї—М–Ї–Њ –і–ї—П –Є–Ј—Г—З–µ–љ–Є—П –≤–µ–ї–Є–Ї–Њ–є –Є—Б—В–Њ—А–Є–Є –Є—Б–ї–∞–Љ—Б–Ї–Њ–є —Ж–Є–≤–Є–ї–Є–Ј–∞—Ж–Є–Є, –љ–Њ —В–∞–Ї–ґ–µ –і–ї—П –±–Њ–ї–µ–µ –≥–ї—Г–±–Њ–Ї–Њ–≥–Њ –њ–Њ–љ–Є–Љ–∞–љ–Є—П –њ—А–Є–љ—Ж–Є–њ–Њ–≤ —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Њ–≤ –Є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ –∞–њ–њ–∞—А–∞—В–∞ –•–∞–ї–Є—Д–∞—В–∞.

–Ш—Б–ї–∞–Љ—Б–Ї–Њ-–њ—А–∞–≤–Њ–≤–Њ–є –і–Њ–Ї—В—А–Є–љ–µ –Є–Ј–≤–µ—Б—В–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ –љ–∞–ї–Њ–≥–Є: –Ј–∞–Ї—П—В (—А–µ–ї–Є–≥–Є–Њ–Ј–љ—Л–є –љ–∞–ї–Њ–≥, –≤–Ј–Є–Љ–∞–µ–Љ—Л–є —Б –Љ—Г—Б—Г–ї—М–Љ–∞–љ, —Ж–µ–ї–µ–≤–Њ–µ –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ, –∞ —В–∞–Ї–ґ–µ –Ї—А—Г–≥ –ї–Є—Ж – –њ–Њ–ї—Г—З–∞—В–µ–ї–µ–є –Ј–∞–Ї—П—В–∞, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –Ъ–Њ—А–∞–љ–Њ–Љ), –і–ґ–Є–Ј—М—П (–њ–Њ–і—Г—И–љ—Л–є –љ–∞–ї–Њ–≥ —Б –Є–љ–Њ–≤–µ—А—Ж–µ–≤, –≤—Л–њ–ї–∞—З–Є–≤–∞–µ–Љ—Л–є –≤ –Њ–±–Љ–µ–љ –љ–∞ –њ–Њ–Ї—А–Њ–≤–Є—В–µ–ї—М—Б—В–≤–Њ –Љ—Г—Б—Г–ї—М–Љ–∞–љ), —Г—И—А (–і–µ—Б—П—В–Є–љ–∞ —Б —Г—А–Њ–ґ–∞—П), —Е–∞—А–∞–і–ґ (–њ–Њ–Ј–µ–Љ–µ–ї—М–љ—Л–є –љ–∞–ї–Њ–≥), –∞ —В–∞–Ї–ґ–µ —Е—Г–Љ—Б (–Њ–і–љ–∞ –њ—П—В–∞—П —З–∞—Б—В—М –≤–Њ–µ–љ–љ–Њ–є –і–Њ–±—Л—З–Є).

–Ч–µ–Љ–µ–ї—М–љ—Л–µ –љ–∞–ї–Њ–≥–Є –±—Л–ї–Є –Њ–і–љ–Є–Љ –Є–Ј –≥–ї–∞–≤–љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –і–Њ—Е–Њ–і–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ –≤ –Р—А–∞–±—Б–Ї–Њ–Љ —Е–∞–ї–Є—Д–∞—В–µ –Є –Ј–∞–љ–Є–Љ–∞–ї–Є –≤–∞–ґ–љ–µ–є—И–µ–µ –Љ–µ—Б—В–Њ –≤ —Б–Є—Б—В–µ–Љ–µ –Є—Б–ї–∞–Љ—Б–Ї–Є—Е –љ–∞–ї–Њ–≥–Њ–≤.

–Т –•–∞–ї–Є—Д–∞—В–µ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–ї–Њ –і–≤–∞ –≤–Є–і–∞ –љ–∞–ї–Њ–≥–∞, —Б–≤—П–Ј–∞–љ–љ–Њ–≥–Њ –Ј–µ–Љ–ї–µ–є – —Г—И—А (–і–µ—Б—П—В–Є–љ–∞ –Њ—В —Б–Њ–±—А–∞–љ–љ–Њ–≥–Њ —Г—А–Њ–ґ–∞—П), –Ї–Њ—В–Њ—А—Л–є –≤–Ј–Є–Љ–∞–ї—Б—П –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ —Б –Љ—Г—Б—Г–ї—М–Љ–∞–љ, –Є —Е–∞—А–∞–і–ґ, –њ—А–µ–і—Б—В–∞–≤–ї—П–≤—И–Є–є —Б–Њ–±–Њ–є –њ–ї–∞—В—Г –Ј–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–ї–µ–є, —Б—В–∞–≤–Ї–∞ –Ї–Њ—В–Њ—А–Њ–≥–Њ –±—Л–ї–∞ –≤—Л—И–µ. –•–∞—А–∞–і–ґ –Є–љ–Њ–≥–і–∞ –Њ—И–Є–±–Њ—З–љ–Њ –Њ—В–Њ–ґ–і–µ—Б—В–≤–ї—П–µ—В—Б—П —Б –і–ґ–Є–Ј—М–µ–є – –љ–∞–ї–Њ–≥–Њ–Љ –і–ї—П –Є–љ–Њ–≤–µ—А—Ж–µ–≤. –£—И—А –љ–µ–Ї–Њ—В–Њ—А—Л–Љ–Є —Г—З–µ–љ—Л–Љ–Є —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –љ–∞–ї–Њ–≥ –љ–∞ –њ—А–Њ–і—Г–Ї—В—Л –ґ–Є–≤–Њ—В–љ–Њ–≤–Њ–і—Б—В–≤–∞, –Ј–µ–Љ–ї–µ–і–µ–ї–Є—П, —В–Њ–≤–∞—А—Л –і–ї—П –њ—А–Њ–і–∞–ґ–Є, –≤–Ј–Є–Љ–∞–µ–Љ—Л–µ –≤–љ–µ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Ї–Њ–љ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ–Њ–є –њ—А–Є–љ–∞–і–ї–µ–ґ–љ–Њ—Б—В–Є –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞. –Ю–і–љ–∞–Ї–Њ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–µ—Б—В—М, —З—В–Њ —В–µ—А–Љ–Є–љ «—Г—И—А» (–Љ–љ.—З «—Г—И—Г—А»), —Г–њ–Њ—В—А–µ–±–ї—П–ї—Б—П –і–ї—П –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Є—П —А–∞–Ј–ї–Є—З–љ—Л—Е —Б–±–Њ—А–Њ–≤ –Є –љ–∞–ї–Њ–≥–Њ–≤ –љ–∞ —В–Њ–≤–∞—А—Л. –Я–Њ—Н—В–Њ–Љ—Г –љ–µ–ї—М–Ј—П –њ—Г—В–∞—В—М —Г—И—А –Ї–∞–Ї —Б–Є–љ–Њ–љ–Є–Љ —А–∞–Ј–ї–Є—З–љ—Л—Е —В–Њ—А–≥–Њ–≤—Л—Е –њ–Њ—И–ї–Є–љ –Є –љ–∞–ї–Њ–≥–Њ–≤, —Б –љ–∞–ї–Њ–≥–Њ–Љ –љ–∞ –њ—А–Њ–і—Г–Ї—В—Л –Ј–µ–Љ–ї–µ–і–µ–ї–Є—П – —Г—И—А, –њ—А–Є–Ј–љ–∞–≤–∞–µ–Љ—Л–Љ –Є—Б–ї–∞–Љ—Б–Ї–Є–Љ –њ—А–∞–≤–Њ–Љ.

–У–ї–∞–≤–љ—Л–Љ, –љ–Њ –љ–µ –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ –Ї—А–Є—В–µ—А–Є–µ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –≤–Є–і–∞ –љ–∞–ї–Њ–≥–∞ (—Г—И—А –Є–ї–Є —Е–∞—А–∞–і–ґ) –±—Л–ї —Б–њ–Њ—Б–Њ–±, –Ї–Њ—В–Њ—А—Л–Љ –Ј–µ–Љ–ї—П –±—Л–ї–∞ –≤–Ї–ї—О—З–µ–љ–∞ –≤ —Б–Њ—Б—В–∞–≤ –Р—А–∞–±—Б–Ї–Њ–≥–Њ —Е–∞–ї–Є—Д–∞—В–∞. –°–Њ–≥–ї–∞—Б–љ–Њ –њ—А–Є–љ—П—В–Њ–є –њ—А–∞–Ї—В–Є–Ї–µ, –Њ –Ї–Њ—В–Њ—А–Њ–є —Г–њ–Њ–Љ–Є–љ–∞–µ—В –Р–±—Г –Щ—Г—Б—Г—Д –≤ —В—А–∞–Ї—В–∞—В–µ «–Ъ–Є—В–∞–± –∞–ї—М —Е–∞—А–∞–і–ґ», «…–Ј–µ–Љ–ї–Є, –Ј–∞–љ—П—В—Л–µ –≤–Њ–Њ—А—Г–ґ–µ–љ–љ–Њ–є —А—Г–Ї–Њ–є, –Њ–±–ї–∞–≥–∞—О—В—Б—П —Е–∞—А–∞–і–ґ–µ–Љ» (—А–µ—З—М –Є–і–µ—В –Њ –љ–µ —А–∞–Ј–і–µ–ї–µ–љ–љ—Л—Е –Љ–µ–ґ–і—Г –Љ—Г—Б—Г–ї—М–Љ–∞–љ–∞–Љ–Є –Ј–µ–Љ–ї—П—Е). –Ю—Б–Њ–±—Л–є —Б—В–∞—В—Г—Б –±—Л–ї —Г –Ј–µ–Љ–µ–ї—М –Р—А–∞–≤–Є–Є. –≠—В–Є –Ј–µ–Љ–ї–Є –Њ–±–ї–∞–≥–∞–ї–Є—Б—М —В–Њ–ї—М–Ї–Њ –љ–∞–ї–Њ–≥–Њ–Љ —Г—И—А. –Ч–µ–Љ–ї–Є –љ–∞—А–Њ–і–∞, –Ї–Њ—В–Њ—А–Њ–Љ—Г –±—Л–ї –њ–Њ—Б–ї–∞–љ –Я—А–Њ—А–Њ–Ї –Ь—Г—Е–∞–Љ–Љ–∞–і (–Љ–Є—А –µ–Љ—Г!), –Љ–Њ–≥–ї–Є –±—Л—В—М —В–Њ–ї—М–Ї–Њ –Є—Б–ї–∞–Љ—Б–Ї–Є–Љ–Є. –Ю–і–љ–Є–Љ –Є–Ј –Ї—А–Є—В–µ—А–Є–µ–≤ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –≤–Є–і–∞ –љ–∞–ї–Њ–≥–∞ – —Е–∞—А–∞–і–ґ –Є–ї–Є —Г—И—А –±—Л–ї —Б—В–∞—В—Г—Б –Ј–µ–Љ–ї–Є – –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–∞—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М, –Є–ї–Є —З–∞—Б—В–љ–∞—П, –њ—А–Є–љ–∞–і–ї–µ–ґ–∞—Й–∞—П –Љ—Г—Б—Г–ї—М–Љ–∞–љ–Є–љ—Г.

–Т–Њ –≤—А–µ–Љ–µ–љ–∞ –Я—А–Њ—А–Њ–Ї–∞ –Ь—Г—Е–∞–Љ–Љ–∞–і–∞ (–Ь–Є—А –µ–Љ—Г!) –Є –Р–±—Г –С–∞–Ї—А–∞ –њ–Њ—З—В–Є –≤—Б—П –Ј–∞–≤–Њ–µ–≤–∞–љ–љ–∞—П –Ј–µ–Љ–ї—П –љ–∞—А—П–і—Г —Б –њ—А–Њ—З–µ–є –≤–Њ–µ–љ–љ–Њ–є –і–Њ–±—Л—З–µ–є –і–µ–ї–Є–ї–∞—Б—М –Љ–µ–ґ–і—Г –≤–Њ–Є–љ–∞–Љ–Є-–Љ—Г—Б—Г–ї—М–Љ–∞–љ–∞–Љ–Є. –Ш—Б–Ї–ї—О—З–µ–љ–Є–µ —Б–Њ—Б—В–∞–≤–ї—П–ї —Е—Г–Љ—Б – –Њ–і–љ–∞ –њ—П—В–∞—П –і–Њ–ї—П –≤–Њ–µ–љ–љ–Њ–є –і–Њ–±—Л—З–Є, –Ї—Г–і–∞ –≤—Е–Њ–і–Є–ї–∞ –Є –Ј–µ–Љ–ї—П. –Я—А–∞–≤–Њ —А–∞—Б–њ–Њ—А—П–ґ–∞—В—М—Б—П —В–∞–Ї–Њ–є –Ј–µ–Љ–ї–µ–є –њ—А–Є–љ–∞–і–ї–µ–ґ–∞–ї–Њ –Я—А–Њ—А–Њ–Ї—Г, –∞ –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ, —Е–∞–ї–Є—Д—Г. –Ч–µ–Љ–ї–Є, —Б—В–∞–љ–Њ–≤–Є–≤—И–Є–µ—Б—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О –Љ—Г—Б—Г–ї—М–Љ–∞–љ, –Њ–±–ї–∞–≥–∞–ї–Є—Б—М –љ–∞–ї–Њ–≥–Њ–Љ —Г—И—А.

–Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —Б–ї–Њ–ґ–Є–≤—И–µ–є—Б—П —Б–Є—Б—В–µ–Љ–µ –њ—А–Њ–Є–Ј–Њ—И–ї–Є –њ—А–Є —Е–∞–ї–Є—Д–µ –£–Љ–∞—А–µ. –†–µ—Д–Њ—А–Љ—Л, –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Л–µ —Е–∞–ї–Є—Д–Њ–Љ, –Ј–∞—В—А–Њ–љ—Г–ї–Є —Б–ї–Њ–ґ–Є–≤—И—Г—О—Б—П –њ—А–∞–Ї—В–Є–Ї—Г —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ј–µ–Љ–µ–ї—М –Є –њ–Њ—А—П–і–Ї–∞ –≤–Ј–Є–Љ–∞–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤. –•–∞–ї–Є—Д –£–Љ–∞—А –њ—А–Є–ї–Њ–ґ–Є–ї –Љ–∞–Ї—Б–Є–Љ—Г–Љ —Г—Б–Є–ї–Є–є –і–ї—П –њ–Њ–њ–Њ–ї–љ–µ–љ–Є—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ј–µ–Љ–µ–ї—М–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ - –Њ–љ –Ї–Њ–љ—Д–Є—Б–Ї–Њ–≤—Л–≤–∞–ї –≤ –њ–Њ–ї—М–Ј—Г –Ї–∞–Ј–љ—Л –Ј–µ–Љ–ї–Є —Б–≤–µ—А–≥–љ—Г—В—Л—Е –і–Є–љ–∞—Б—В–Є–є, —Г–±–Є—В—Л—Е –≤ —Е–Њ–і–µ –≤–Њ–є–љ—Л –≤—А–∞–≥–Њ–≤ –Љ—Г—Б—Г–ї—М–Љ–∞–љ, –Ј–µ–Љ–ї–Є, –њ—А–Є–љ–∞–і–ї–µ–ґ–∞–≤—И–Є–µ, –Ї–∞–Ї –њ–Є—И–µ—В –Р–±—Г –Щ—Г—Б—Г—Д, «…—З–µ–ї–Њ–≤–µ–Ї—Г, —Г–±–Є—В–Њ–Љ—Г –љ–∞ –≤–Њ–є–љ–µ –Є–ї–Є –±–µ–ґ–∞–≤—И–µ–Љ—Г –љ–∞ –≤—А–∞–ґ–µ—Б–Ї—Г—О —В–µ—А—А–Є—В–Њ—А–Є—О, –Є –≤—Б—П–Ї–Є–µ –≤—Л—Б—Л—Е–∞—О—Й–Є–µ –±–Њ–ї–Њ—В–Є—Б—В—Л–µ –Ј–µ–Љ–ї–Є –Є –њ–µ—Б—З–∞–љ—Л–µ –Ј–µ–Љ–ї–Є, –Ј–∞–ї–Є—В—Л–µ –≤–Њ–і–Њ–є».

–°—Г—Й–µ—Б—В–≤—Г–µ—В –Љ–љ–µ–љ–Є–µ, —З—В–Њ —Е–∞–ї–Є—Д –£–Љ–∞—А –Њ—В–Ї–∞–Ј–∞–ї—Б—П –Њ—В —А–∞–Ј–і–∞—З–Є –Ј–∞–≤–Њ–µ–≤–∞–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М. –≠—В–Њ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –њ—А–Є–і–µ—А–ґ–Є–≤–∞–µ—В—Б—П –Р–ї—М-–Ь–∞–≤–∞—А–і–Є. –Э–Њ –њ–Њ—Б–ї–µ –Ј–∞–≤–Њ–µ–≤–∞–љ–Є—П –Ш—А–∞–Ї–∞ –Є –°–Є—А–Є–Є —Е–∞–ї–Є—Д –Њ—В–Ї–∞–Ј–∞–ї—Б—П —А–∞–Ј–і–µ–ї–Є—В—М –ї–Є—И—М –Ј–µ–Љ–ї–Є, –њ—А–Є–љ–∞–і–ї–µ–ґ–∞—Й–Є–µ –љ–∞—Б–µ–ї–µ–љ–Є—О. –Р–±—Г –Щ—Г—Б—Г—Д –њ—А–Є–≤–Њ–і–Є—В —Б–≤–µ–і–µ–љ–Є—П, —З—В–Њ —З–∞—Б—В—М –Ј–µ–Љ–µ–ї—М –Ї–∞–Ј–љ—Л «–£–Љ–∞—А –Њ—В–і–∞–≤–∞–ї … –≤–Њ –≤–ї–∞–і–µ–љ–Є–µ —В–µ–Љ, –Ї–Њ–Љ—Г —Е–Њ—В–µ–ї». –•–∞–ї–Є—Д –Њ—В–Ї–∞–Ј–∞–ї—Б—П –Њ—В –њ—А—П–Љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ј–∞–≤–Њ–µ–≤–∞–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —А–∞–Ј–і–µ–ї–µ–љ–љ—Л–µ —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –Ј–µ–Љ–ї–Є –њ–µ—А–µ–≤–Њ–і–Є–ї–Є—Б—М –≤ –Ї–∞—В–µ–≥–Њ—А–Є—О —Г—И—А –Є –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—В—З–Є—Б–ї–µ–љ–Є—П –≤ –Ї–∞–Ј–љ—Г —Г–Љ–µ–љ—М—И–∞–ї–Є—Б—М. –Я—А–Є —Е–∞–ї–Є—Д–µ –£–Љ–∞—А–µ –≤—Б–µ –Ј–∞–≤–Њ–µ–≤–∞–љ–љ—Л–µ –Ј–µ–Љ–ї–Є, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –±—Л–ї–Є –Њ—Б—В–∞–≤–ї–µ–љ—Л –љ–∞—Б–µ–ї–µ–љ–Є—О, —Б—В–∞–љ–Њ–≤–Є–ї–Є—Б—М —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ (—Б–∞–≤–∞—Д–Є). –Я–Њ–ґ–∞–ї–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–µ–ї—М–љ—Л—Е –љ–∞–і–µ–ї–Њ–≤ – –Є–Ї—В–∞ - –љ–∞ –Ј–∞–≤–Њ–µ–≤–∞–љ–љ—Л—Е –Ј–µ–Љ–ї—П—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є–ї–Њ—Б—М –Є–Ј –Ј–µ–Љ–µ–ї—М —Б–∞–≤–∞—Д–Є. –Я—А–Є —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–Є —В–∞–Ї–Є—Е –Ј–µ–Љ–µ–ї—М —Е–∞–ї–Є—Д –Љ–Њ–≥ –њ–Њ —Б–≤–Њ–µ–Љ—Г —Г—Б–Љ–Њ—В—А–µ–љ–Є—О –Њ–њ—А–µ–і–µ–ї—П—В—М —Б—В–∞—В—Г—Б –Ј–µ–Љ–ї–Є –Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –Њ–±–ї–∞–≥–∞—В—М –Є—Е –љ–∞–ї–Њ–≥–Њ–Љ —Г—И—А –ї–Є–±–Њ —Е–∞—А–∞–і–ґ. –Я—А–Є–Ј–љ–∞–љ–Є–µ –Ј–∞ –њ—А–∞–≤–Є—В–µ–ї–µ–Љ —В–∞–Ї–Њ–≥–Њ –њ—А–∞–≤–∞ –Љ—Л –≤—Б—В—А–µ—З–∞–µ–Љ —Г –Р–±—Г-–Щ—Г—Б—Г—Д–∞ – –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—П —Е–∞–љ–Є—Д–Є—В—Б–Ї–Њ–≥–Њ –Љ–∞–Ј—Е–∞–±–∞.

–Т–Є–і –љ–∞–ї–Њ–≥–∞ –Ј–∞–≤–Є—Б–µ–ї –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –Њ—В –Љ–љ–Њ–≥–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, –Њ—В –Ї–∞—З–µ—Б—В–≤–∞ –Ј–µ–Љ–ї–Є – –±—Л–ї–Є –Ј–µ–Љ–ї–Є –≤–Њ–Ј–і–µ–ї–∞–љ–љ—Л–µ –Є –љ–µ–≤–Њ–Ј–і–µ–ї–∞–љ–љ—Л–µ, –њ–ї–Њ–і–Њ—А–Њ–і–љ—Л–µ –Є –±—А–Њ—Б–Њ–≤—Л–µ. –Ш–Љ–µ–љ–љ–Њ –±—А–Њ—Б–Њ–≤—Л–µ –Є —Ж–µ–ї–Є–љ–љ—Л–µ (–Ј–µ–Љ–ї–Є, –Ї–Њ—В–Њ—А—Л–µ –љ–∞–Ј—Л–≤–∞–ї–Є «–Љ–µ—А–≤—Л–Љ–Є») –£–Љ–∞—А –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М —А–∞–Ј–і–∞–≤–∞–ї «—В–µ–Љ, –Ї–Њ–Љ—Г —Е–Њ—В–µ–ї» –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є —Г–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–∞. –Э–∞–ї–Њ–≥ —Е–∞—А–∞–і–ґ, –Ї–Њ—В–Њ—А—Л–є –≤–Ј–Є–Љ–∞–ї—Б—П —Б –љ–µ—А–∞–Ј–і–µ–ї–µ–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М, —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–ї—Б—П —Е–∞–ї–Є—Д–Њ–Љ –£–Љ–∞—А–∞–Љ –≤ –Ї–∞—З–µ—Б—В–≤–µ «—Д–∞–є» - —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А–∞—П –њ—А–Є–љ–∞–і–ї–µ–ґ–∞–ї–∞ –≤—Б–µ–Љ –Љ—Г—Б—Г–ї—М–Љ–∞–љ–∞–Љ, –Є –і–Њ–ї–ґ–љ–∞ –±—Л–ї–∞ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—В—М –±—Г–і—Г—Й–µ–µ –њ–Њ—Б–ї–µ–і—Г—О—Й–Є—Е –њ–Њ–Ї–Њ–ї–µ–љ–Є–є. –° —Н—В–Є—Е –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є –£–Љ–∞—А –Њ—А–≥–∞–љ–Є–Ј—Г–µ—В –≤—Л–њ–ї–∞—В—Л –µ–ґ–µ–≥–Њ–і–љ–Њ–є —А–µ–љ—В—Л –≤–Њ–Є–љ–∞–Љ, –∞ —В–∞–Ї–ґ–µ –≤–і–Њ–≤–∞–Љ –Є —Б–њ–Њ–і–≤–Є–ґ–љ–Є–Ї–∞–Љ –Я—А–Њ—А–Њ–Ї–∞. –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —В–Њ–≥–Њ, —З—В–Њ —В–∞–Ї–Њ–µ —Д–∞–є – —Е–∞—А–∞–і–ґ —Б –Ј–µ–Љ–ї–Є –Є–ї–Є —Б–∞–Љ–∞ –Ј–µ–Љ–ї—П —Г –њ—А–∞–≤–Њ–≤–µ–і–Њ–≤ –љ–µ –±—Л–ї–Њ –µ–і–Є–љ–Њ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П. –•–∞–ї–Є—Д –£—Б–Љ–∞–љ, —Б–Љ–µ–љ–Є–≤—И–Є–є –£–Љ–∞—А–∞, —Б—З–Є—В–∞–ї, —З—В–Њ —Д–∞–є – —Н—В–Њ —Б–∞–Љ–Є –Ј–µ–Љ–ї–Є, –∞ –љ–µ –і–Њ—Е–Њ–і —Б –љ–Є—Е, –Є —И–Є—А–Њ–Ї–Њ –њ—А–∞–Ї—В–Є–Ї–Њ–≤–∞–ї –Є—Е —А–∞–Ј–і–∞—З—Г. –Р–ї—М-–Ь–∞–≤–∞—А–і–Є —Г—В–≤–µ—А–ґ–і–∞–µ—В, —З—В–Њ –њ–Њ–ґ–∞–ї–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–ї–Є –њ—А–Є –£—Б–Љ–∞–љ–µ –±—Л–ї–Њ –љ–∞ –њ—А–∞–≤–∞—Е –Є–Ї—В–∞-–Є–і–ґ–∞—А–∞ (–∞—А–µ–љ–і–∞). –Р–±—Г –Щ—Г—Б—Г—Д –њ—А–Є–≤–Њ–і–Є—В —Б–≤–µ–і–µ–љ–Є—П, —З—В–Њ –£—Б–Љ–∞–љ —А–∞–Ј–і–∞–≤–∞–ї –Ј–µ–Љ–ї–Є –≤–Њ –≤–ї–∞–і–µ–љ–Є–µ, –∞ —В–∞–Ї–ґ–µ –Ї–Њ–љ—Б—В–∞—В–Є—А—Г–µ—В –Љ–љ–Њ–≥–Њ—З–Є—Б–ї–µ–љ–љ—Л–µ —Д–∞–Ї—В—Л –≤–ї–∞–і–µ–љ–Є—П –Ј–µ–Љ–ї–µ–є —Б —Г—Б–ї–Њ–≤–Є–µ–Љ —Г–њ–ї–∞—В—Л —Е–∞—А–∞–і–ґ–∞ —Б–њ–Њ–і–≤–Є–ґ–љ–Є–Ї–∞–Љ–Є –Я—А–Њ—А–Њ–Ї–∞. –Т—Б–µ —Н—В–Є –і–∞–љ–љ—Л–µ —П–≤–ї—П—О—В—Б—П —Б–Ї–Њ—А–µ–µ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ–Љ —В–Њ–≥–Њ, —З—В–Њ –±–ї–∞–≥–Њ–і–∞—А—П —Е–∞–ї–Є—Д—Г –£–Љ–∞—А—Г –њ–Њ—Б–ї–µ–і—Г—О—Й–Є–µ –њ—А–∞–≤–Є—В–µ–ї–Є –њ–Њ–ї—Г—З–Є–ї–Є –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Г—О –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–Њ —Б–≤–Њ–µ–Љ—Г —Г—Б–Љ–Њ—В—А–µ–љ–Є—О —А–∞—Б–њ–Њ—А—П–ґ–∞—В—М—Б—П –Ј–µ–Љ–µ–ї—М–љ—Л–Љ —Д–Њ–љ–і–Њ–Љ –Є –Њ–њ—А–µ–і–µ–ї—П—В—М –љ–∞–ї–Њ–≥–Њ–≤—Л–є —Б—В–∞—В—Г—Б –Ј–µ–Љ–µ–ї—М.

–Ю–і–љ–Њ–є –Є–Ј —Ж–µ–ї–µ–є —А–µ—Д–Њ—А–Љ, –њ—А–Њ–≤–Њ–і–Є–Љ—Л—Е —Е–∞–ї–Є—Д–Њ–Љ –£–Љ–∞—А–Њ–Љ, –±—Л–ї–Њ –њ–Њ–і–і–µ—А–ґ–∞–љ–Є–µ –±–Њ–µ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –∞—А–Љ–Є–Є – –љ–µ –і–∞—В—М –≤–Њ–Є–љ–∞–Љ –њ—А–µ–≤—А–∞—В–Є—В—Б—П –≤ –Ј–µ–Љ–ї–µ–і–µ–ї—М—Ж–µ–≤. –≠—В—Г —Ж–µ–ї—М –њ—А–µ—Б–ї–µ–і–Њ–≤–∞–ї –Ј–∞–њ—А–µ—В –≤–Њ–Є–љ–∞–Љ –Ј–∞–љ–Є–Љ–∞—В—М—Б—П –Ј–µ–Љ–ї–µ–і–µ–ї–Є–µ–Љ, –њ—А–Є —Н—В–Њ–Љ, –±–µ–Ј –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –њ—А–∞–≤–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П –Ј–µ–Љ–ї–Є.

–£—Б–ї–Њ–≤–Є—П–Љ–Є –≤–ї–∞–і–µ–љ–Є—П –њ–Њ–ґ–∞–ї–Њ–≤–∞–љ–љ–Њ–є –Ј–µ–Љ–ї–µ–є –њ—А–Є –£–Љ–∞—А–µ –±—Л–ї–Є –љ–µ —В–Њ–ї—М–Ї–Њ —Г–њ–ї–∞—В–∞ –љ–∞–ї–Њ–≥–∞, –љ–Њ —В–∞–Ї–ґ–µ –µ–µ –Њ–±—А–∞–±–Њ—В–Ї–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –љ–∞–ї–Њ–≥ —Г—И—А –Љ–Њ–≥ –≤–Ј–Є–Љ–∞—В—М—Б—П —В–Њ–ї—М–Ї–Њ —Б –Ј–∞—Б–µ—П–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М. –•–∞—А–∞–і–ґ, –њ–Њ –Љ–љ–µ–љ–Є—О –±–Њ–ї—М—И–Є–љ—Б—В–≤–∞ –њ—А–∞–≤–Њ–≤–µ–і–Њ–≤, –і–Њ–ї–ґ–µ–љ –≤—Л–њ–ї–∞—З–Є–≤–∞—В—М—Б—П –≤ –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ. –Ф–Њ–њ—Г—Б–Ї–∞–ї–Њ—Б—М –ї–Є—И—М —Г–Љ–µ–љ—М—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є —Е–∞—А–∞–і–ґ–∞, –µ—Б–ї–Є –Ј–µ–Љ–ї—П –љ–µ –±—Л–ї–∞ –Њ–±—А–∞–±–Њ—В–∞–љ–∞ –њ–Њ —Г–≤–∞–ґ–Є—В–µ–ї—М–љ—Л–Љ –њ—А–Є—З–Є–љ–∞–Љ.

–®–Є—А–Њ–Ї–Њ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ –њ–Њ–ґ–∞–ї–Њ–≤–∞–љ–Є–µ –Є–Ї—В–∞ –љ–∞ —Г—Б–ї–Њ–≤–Є—П—Е –љ–µ—Б–µ–љ–Є—П –≤–Њ–µ–љ–љ–Њ–є —Б–ї—Г–ґ–±—Л –њ–Њ–ї—Г—З–Є–ї–Њ –њ—А–Є –Р–±–±–∞—Б–Є–і–∞—Е. –Я–Њ–ґ–∞–ї–Њ–≤–∞–љ–Є–µ –Љ–Њ–≥–ї–Њ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М—Б—П —Б –њ–µ—А–µ–і–∞—З–µ–є –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М (–Є–Ї—В–∞ –∞—В-—В–∞–Љ–ї–Є–Ї) –ї–Є–±–Њ –љ–∞ –њ—А–∞–≤–∞—Е –∞—А–µ–љ–і—Л (–Є–Ї—В–∞ –Є–і–ґ–∞—А–∞). –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ —В–∞–Ї–ґ–µ –њ–Њ–ґ–∞–ї–Њ–≤–∞–љ–Є–µ –і–Њ—Е–Њ–і–∞ —Б –Ј–µ–Љ–ї–Є (–Є–Ї—В–∞ –∞–ї—М-–Є—Б—В–Є–≥–ї–∞–ї).

–•–∞—А–∞–і–ґ. –Х–≥–Њ –≤–Є–і—Л –Є –њ–Њ—А—П–і–Њ–Ї –Є—Б—З–Є—Б–ї–µ–љ–Є—П.

–Ш—Б–ї–∞–Љ—Б–Ї–Є–µ –њ—А–∞–≤–Њ–≤–µ–і—Л —А–∞–Ј–ї–Є—З–∞—О—В –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –≤–Є–і–Њ–≤ —Е–∞—А–∞–і–ґ–∞: —Е–∞—А–∞–і–ґ - –Љ—Г–Ї–∞—В–∞ –≤–Ј–Є–Љ–∞–≤—И–Є–є—Б—П —Б –±–Њ–ї—М—И–Є—Е —В–µ—А—А–Є—В–Њ—А–Є–є –≤ –≤–Є–і–µ —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є –і–µ–љ–µ–ґ–љ–Њ–є —Б—Г–Љ–Љ—Л, —Е–∞—А–∞–і–ґ-–Љ–∞—Б–∞—Е–∞, –Ї–Њ—В–Њ—А—Л–є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–ї—Б—П –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ–ї–Њ—Й–∞–і–Є –Є —Е–∞—А–∞–і–ґ-–Љ—Г–Ї–∞—Б–∞–Љ–∞, –њ—А–µ–і—Б—В–∞–≤–ї—П—О—Й–Є–є —Б–Њ–±–Њ–є –і–Њ–ї—О —Б —Г—А–Њ–ґ–∞—П.

–Ю—Б–љ–Њ–≤–љ—Л–Љ –Ј–µ–Љ–µ–ї—М–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ –њ—А–Є —Е–∞–ї–Є—Д–µ –£–Љ–∞—А–µ –±—Л–ї —Е–∞—А–∞–і–ґ-–Љ–∞—Б–∞—Е–∞ (–љ–∞–ї–Њ–≥ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ–ї–Њ—Й–∞–і–Є). –•–∞–ї–Є—Д –£–Љ–∞—А –Њ–±–ї–∞–≥–∞–ї –љ–∞–ї–Њ–≥–Њ–Љ —В–Њ–ї—М–Ї–Њ –љ–µ —В–Њ–ї—М–Ї–Њ –Њ–±—А–∞–±–Њ—В–∞–љ–љ—Г—О, –Ј–∞—Б–µ—П–љ–љ—Г—О –Ј–µ–Љ–ї—О, –љ–Њ —В–∞–Ї–ґ–µ –≥–Њ–і–љ—Г—О –і–ї—П –Њ–±—А–∞–±–Њ—В–Ї–Є –љ–µ–≤–Њ–Ј–і–µ–ї–∞–љ–љ—Г—О –Ј–µ–Љ–ї—О. –°–Њ –≤—А–µ–Љ–µ–љ —Е–∞–ї–Є—Д–∞ –Р–ї—М-–Ь–∞—Е–і–Є (775-785 –≥.–≥) —И–Є—А–Њ–Ї–Њ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ –њ–Њ–ї—Г—З–Є–ї —Е–∞—А–∞–і–ґ-–Љ—Г–Ї–∞—Б–∞–Љ–∞ (–і–Њ–ї—П –Њ—В —Г—А–Њ–ґ–∞—П).

–•–∞–ї–Є—Д –£–Љ–∞—А, –њ—А–Њ–Є–Ј–≤–µ–і—П –Њ–±–Љ–µ—А –Ј–µ–Љ–µ–ї—М –•–∞–ї–Є—Д–∞—В–∞, —Г—Б—В–∞–љ–Њ–≤–Є–ї –і–ї—П –Ї–∞–ґ–і–Њ–є –Є–Ј –Њ–±–ї–∞—Б—В–µ–є —А–∞–Ј–ї–Є—З–љ—Л–µ —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞ —Е–∞—А–∞–і–ґ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ–ї–Њ—Й–∞–і–Є –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Ї–∞—З–µ—Б—В–≤ –Ј–µ–Љ–ї–Є, —Б–њ–Њ—Б–Њ–±–∞ –µ–µ –Њ—А–Њ—И–µ–љ–Є—П, —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –≤–Њ–Ј–і–µ–ї–∞–љ–љ–Њ–є –Є –љ–µ–≤–Њ–Ј–і–µ–ї–∞–љ–љ–Њ–є –Ј–µ–Љ–ї–Є –Є –і—А—Г–≥–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤. –Я—А–∞–Ї—В–Є–Ї–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –і–Є—Д—Д–µ—А–µ–љ—Ж–Є—А–Њ–≤–∞–љ–љ–Њ–є —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞, –≤–≤–µ–і–µ–љ–љ–∞—П —Е–∞–ї–Є—Д–Њ–Љ –£–Љ–∞—А–Њ–Љ, —Б–Њ—Е—А–∞–љ–Є–ї–∞—Б—М –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є –≤—Б–µ–є –Є—Б—В–Њ—А–Є–Є –•–∞–ї–Є—Д–∞—В–∞. –°—В–∞–≤–Ї–∞ —Е–∞—А–∞–і–ґ–∞ –Ј–∞–≤–Є—Б–µ–ї–∞, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, –Њ—В –≤–Є–і–∞ –≤—Л—А–∞—Й–Є–≤–∞–µ–Љ—Л—Е –Ї—Г–ї—М—В—Г—А. –•–∞–ї–Є—Д –Р–±–і –Р–ї—М-–Ь–∞–ї–Є–Ї (685-705 –≥.–≥), –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є —Е–∞—А–∞–і–ґ–∞ —Г—З–Є—В—Л–≤–∞–µ—В —Г–і–∞–ї–µ–љ–љ–Њ—Б—В—М –Ј–µ–Љ–µ–ї—М –Њ—В –Ї—А—Г–њ–љ—Л—Е –≥–Њ—А–Њ–і–Њ–≤, –≤ –Ї–Њ—В–Њ—А—Л—Е –±—Л–ї–Є —А—Л–љ–Ї–Є –Є —В—А—Г–і–љ–Њ—Б—В–Є, –≤–Њ–Ј–љ–Є–Ї–∞—О—Й–Є–µ —Б–Њ —Б–±—Л—В–Њ–Љ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —Б–љ–Є–ґ–∞—П —Б—В–∞–≤–Ї—Г –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А–∞—Б—Б—В–Њ—П–љ–Є—П. –Э–∞–Љ–µ—Б—В–љ–Є–Ї–∞–Љ –њ—А–µ–і–њ–Є—Б—Л–≤–∞–ї–Њ—Б—М –Ј–∞–±–Њ—В–Є—В—М—Б—П –Њ–± —Г–ї—Г—З—И–µ–љ–Є–Є –Ї–∞—З–µ—Б—В–≤ –Ј–µ–Љ–ї–Є, —З—В–Њ–±—Л –Њ–љ–∞ –Љ–Њ–≥–ї–∞ –Њ–±—А–∞–±–∞—В—Л–≤–∞—В—М—Б—П –Є, —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ–Њ—П–≤–ї—П–ї–∞—Б—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Г–≤–µ–ї–Є—З–µ–љ–Є—П —Б—В–∞–≤–Ї–Є —Е–∞—А–∞–і–ґ–∞.

–У–ї–∞–≤–љ–Њ–є —Ж–µ–ї—М—О —А–µ—Д–Њ—А–Љ —Е–∞–ї–Є—Д–∞ –£–Љ–∞—А–∞ –±—Л–ї–Њ –њ–Њ–ї—Г—З–µ–љ–Є–µ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ –і–ї—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞, –∞ —В–∞–Ї–ґ–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є —Н—В–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ –љ–∞ –Љ–љ–Њ–≥–Є–µ –≥–Њ–і—Л –≤–њ–µ—А–µ–і. «–°–ї–µ–і–Є—В–µ, —З—В–Њ–±—Л –љ–µ –Њ–±—А–µ–Љ–µ–љ—П—В—М –Ј–µ–Љ–ї—О —В–µ–Љ, —З—В–Њ –Њ–љ–∞ –љ–µ –≤—Л–і–µ—А–ґ–Є—В. –Т–µ–і—М –µ—Б–ї–Є –љ–µ –Њ—Б—В–∞–≤–ї—О —П –≤–і–Њ–≤–∞–Љ –ґ–Є—В–µ–ї–µ–є –Ш—А–∞–Ї–∞ –љ–Є—З–µ–≥–Њ, —В–Њ –Њ–љ–Є –±—Г–і—Г—В –≤–Ј—Л–≤–∞—В—М –Ї —В–Њ–Љ—Г, –Ї—В–Њ –±—Г–і–µ—В –њ–Њ—Б–ї–µ –Љ–µ–љ—П, –Њ —Б–≤–Њ–µ–є –љ—Г–ґ–і–µ», - –њ—А–Є–≤–Њ–і–Є—В –µ–≥–Њ —Б–ї–Њ–≤–∞ –Р–±—Г –Щ—Г—Б—Г—Д. –Я–Њ–ї–Є—В–Є–Ї–∞ –£–Љ–∞—А–∞ –±—Л–ї–∞ –љ–∞–њ—А–∞–≤–ї–µ–љ–∞ –љ–∞ —В–Њ, —З—В–Њ–±—Л —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–Њ–≤ –љ–µ –±—Л–ї–Є —Б–ї–Є—И–Ї–Њ–Љ –Њ–±—А–µ–Љ–µ–љ–Є—В–µ–ї—М–љ—Л –і–ї—П –љ–∞—Б–µ–ї–µ–љ–Є—П. –Я–Њ –µ–≥–Њ –њ—А–Є–Љ–µ—А—Г –њ–Њ—Б–ї–µ–і—Г—О—Й–Є–µ —Е–∞–ї–Є—Д—Л —Б—В—А–µ–Љ–Є–ї–Є—Б—М, «…—З—В–Њ–±—Л –ї—О–і–Є –љ–µ –Њ–±–ї–∞–≥–∞–ї–Є—Б—М —Б–≤–µ—А—Е —В–Њ–≥–Њ, —З—В–Њ –Є–Љ –њ–Њ—Б–Є–ї—М–љ–Њ». –Ю–і–љ–Є–Љ –Є–Ј –≥–ї–∞–≤–љ—Л—Е —В—А–µ–±–Њ–≤–∞–љ–Є–є –±—Л–ї–Њ —Б–Њ–±–ї—О–і–µ–љ–Є–µ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є. –Р–±—Г –Щ—Г—Б—Г—Д –≤ —Г–њ–Њ–Љ–Є–љ–∞–µ–Љ–Њ–Љ —В—А–∞–Ї—В–∞—В–µ, –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ–Њ–Љ –•–∞—А—Г–љ—Г –Р—А-–†–∞—И–Є–і—Г, –њ–Є—И–µ—В, —З—В–Њ –њ—А–Є —Б–±–Њ—А–µ –љ–∞–ї–Њ–≥–∞ «–љ–Є –Њ–і–Є–љ –Є–Ј … –Њ–±—К–µ–Ї—В–Њ–≤ –Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–µ –і–Њ–ї–ґ–µ–љ –Њ–±–ї–∞–≥–∞—В—М—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ—А–Є–±–ї–Є–Ј–Є—В–µ–ї—М–љ–Њ–≥–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Г—А–Њ–ґ–∞–є–љ–Њ—Б—В–Є, … –љ–∞–ї–Њ–≥ –љ–∞—В—Г—А–Њ–є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —Г—А–Њ–ґ–∞–є–љ–Њ—Б—В—М—О –і–Њ–ї–ґ–µ–љ –≤–Ј–Є–Љ–∞—В—М—Б—П —Б —Г—З–µ—В–Њ–Љ —Б—Г—Й–µ—Б—В–≤—Г—О—Й–Є—Е –љ–∞ —Н—В–Є –њ—А–Њ–і—Г–Ї—В—Л —Ж–µ–љ, –Є–ї–Є –ґ–µ –Є–Љ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–∞ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–∞—П –Њ—Ж–µ–љ–Ї–∞…». –Я—А–∞–≤–Њ–≤–µ–і—Л, –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞—П –Є–Ј–Љ–µ–љ–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –≤ —Б—В–Њ—А–Њ–љ—Г —Г–≤–µ–ї–Є—З–µ–љ–Є—П –ї–Є–±–Њ —Г–Љ–µ–љ—М—И–µ–љ–Є—П –≤ —Б–ї—Г—З–∞–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤ –Ј–µ–Љ–ї–Є, —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї–Є —Г–Љ–µ–љ—М—И–∞—В—М —Б—В–∞–≤–Ї—Г –љ–∞–ї–Њ–≥–∞ –≤ —Б–ї—Г—З–∞–µ –љ–µ—Г—А–Њ–ґ–∞—П.

–Я—А–∞–≤–Є—В–µ–ї—М –њ–Њ —Б–≤–Њ–µ–Љ—Г —Г—Б–Љ–Њ—В—А–µ–љ–Є—О –Љ–Њ–≥ –Є–Ј–Љ–µ–љ–Є—В—М –≤–Є–і —Е–∞—А–∞–і–ґ–∞. –Х–і–Є–љ–Њ–≥–Њ –Љ–љ–µ–љ–Є—П –њ—А–∞–≤–Њ–≤–µ–і–Њ–≤ –њ–Њ —Н—В–Њ–Љ—Г –≤–Њ–њ—А–Њ—Б—Г –љ–µ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–ї–Њ. –Я–Њ –Љ–љ–µ–љ–Є—О —Г—З–µ–љ—Л—Е —Е–∞–љ–Є—Д–Є—В—Б–Ї–Њ–≥–Њ –Љ–∞–Ј—Е–∞–±–∞, —В–∞–Ї–∞—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –±—Л–ї–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–∞ —Б–∞–Љ–Є–Љ —Е–∞–ї–Є—Д–Њ–Љ –£–Љ–∞—А–Њ–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –і–ї—П –љ–µ–≥–Њ –≥–ї–∞–≤–љ—Л–Љ –Ї—А–Є—В–µ—А–Є–µ–Љ –≤ –≤–Њ–њ—А–Њ—Б–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –≤–Є–і–∞ –Є —Б—В–∞–≤–Ї–Є —Е–∞—А–∞–і–ґ–∞, –±—Л–ї–∞ –њ–Њ—Б–Є–ї—М–љ–Њ—Б—В—М –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –±—А–µ–Љ–µ–љ–Є –і–ї—П –љ–∞—Б–µ–ї–µ–љ–Є—П.

–†–∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–∞, –Њ—В–Љ–µ—З–∞–µ—В –•–∞—Б–∞–љ –Р–ї—М-–С–∞–љ–љ–∞ –≤ —А–∞–±–Њ—В–µ «–Ш—Б–ї–∞–Љ—Б–Ї–∞—П —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–∞—П —Б–Є—Б—В–µ–Љ–∞», –Ј–∞–≤–Є—Б–µ–ї –Њ—В —В–Њ–≥–Њ, –і–ї—П –Ї–∞–Ї–Њ–є —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–є –≥—А—Г–њ–њ—Л –њ—А–µ–і–љ–∞–Ј–љ–∞—З–∞–ї–Є—Б—М —В–µ –Є–ї–Є –Є–љ—Л–µ –њ—А–Њ–і—Г–Ї—В—Л – –≤–Є–љ–Њ–≥—А–∞–і –њ—А–Є–љ–∞–і–ї–µ–ґ–∞–ї –Ї —З–Є—Б–ї—Г –њ—А–Њ–і—Г–Ї—В–Њ–≤, –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ—Л—Е –і–ї—П –±–Њ–≥–∞—В—Л—Е, –Є –Њ–±–ї–∞–≥–∞–ї—Б—П –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Є–Љ –љ–∞–ї–Њ–≥–Њ–Љ, —З–µ–Љ, –љ–∞–њ—А–Є–Љ–µ—А, —Д–Є–љ–Є–Ї–Є, —П–≤–ї—П—О—Й–µ–µ—Б—П –њ—А–Њ–і—Г–Ї—В–Њ–Љ, –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ—Л–Љ, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –і–ї—П –±–µ–і–љ—Л—Е. «–£–Љ–∞—А –±—Л–ї –њ–µ—А–≤—Л–Љ —Б—А–µ–і–Є –њ—А–∞–≤–Є—В–µ–ї–µ–є –Є —Н–Љ–Є—А–Њ–≤, –Ї—В–Њ —Г–Ї–∞–Ј–∞–ї –љ–∞ —Б–Њ—Ж–Є–∞–ї—М–љ—Л–є —Б–Љ—Л—Б–ї —В–∞–Ї–Њ–≥–Њ –њ–Њ—А—П–і–Ї–∞».

–Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ —Б—В–∞—В—Г—Б–∞ –Ј–∞–≤–Њ–µ–≤–∞–љ–љ—Л—Е –Ј–µ–Љ–µ–ї—М –њ—А–∞–≤–Њ–≤–µ–і—Л –љ–µ –Є–Љ–µ–ї–Є –µ–і–Є–љ–Њ–≥–Њ –Љ–љ–µ–љ–Є—П. –Ґ–∞–Ї, –Р—И-–®–∞—Д–Є–Є —Г—В–≤–µ—А–ґ–і–∞–ї, —З—В–Њ —Н—В–Є –Ј–µ–Љ–ї–Є —П–≤–ї—П—О—В—Б—П –≤–Њ–µ–љ–љ–Њ–є –і–Њ–±—Л—З–µ–є, –њ–Њ–і–ї–µ–ґ–∞—В —А–∞–Ј–і–µ–ї—Г –Є –Њ–±–ї–Њ–ґ–µ–љ–Є—О –љ–∞ —Н—В–Њ–Љ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–Љ —Г—И—А. –Ь–∞–ї–Є–Ї –Є–±–љ-–Р–љ–∞—Б —Б—З–Є—В–∞–µ—В –Є—Е –≤–∞–Ї—Д–Њ–Љ - –љ–µ–Њ—В—З—Г–ґ–і–∞–µ–Љ–Њ–є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б –љ–Є—Е –≤–Ј–Є–Љ–∞–µ—В—Б—П –љ–∞–ї–Њ–≥ —Е–∞—А–∞–і–ґ. –£—З–µ–љ—Л–µ —Е–∞–љ–Є—Д–Є—В—Б–Ї–Њ–є —И–Ї–Њ–ї—Л —Б—З–Є—В–∞–ї–Є, —З—В–Њ —Е–∞–ї–Є—Д –Љ–Њ–ґ–µ—В —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Њ–њ—А–µ–і–µ–ї—П—В—М – —А–∞–Ј–і–µ–ї–Є—В—М –Ј–µ–Љ–ї–Є, –Њ—Б—В–∞–≤–Є—В—М –Є—Е –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –њ—А–µ–ґ–љ–Є—Е –≤–ї–∞–і–µ–ї—М—Ж–µ–≤ –Є–ї–Є —Б–і–µ–ї–∞—В—М –Є—Е –≤–∞–Ї—Д–Њ–Љ.

–Я—А–Є—Б–Њ–µ–і–Є–љ–µ–љ–љ—Л–Љ–Є –Ї —В–µ—А—А–Є—В–Њ—А–Є–Є –Р—А–∞–±—Б–Ї–Њ–≥–Њ —Е–∞–ї–Є—Д–∞—В–∞, –Љ–Њ–≥–ї–Є –±—Л—В—М –Ј–µ–Љ–ї–Є, –љ–∞—Б–µ–ї–µ–љ–Є–µ –Ї–Њ—В–Њ—А—Л—Е —А–∞–і–Є –Є—Е —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –њ—А–Є–љ—П–ї–Њ –Є—Б–ї–∞–Љ, –∞ —В–∞–Ї–ґ–µ –Ј–µ–Љ–ї–Є –Є–љ–Њ–≤–µ—А—Ж–µ–≤, –Ј–∞–Ї–ї—О—З–Є–≤—И–Є—Е –і–Њ–≥–Њ–≤–Њ—А —Б –Љ—Г—Б—Г–ї—М–Љ–∞–љ–∞–Љ–Є. –Ч–µ–Љ–ї–Є, –љ–∞—Б–µ–ї–µ–љ–Є–µ –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є–љ—П–ї–Њ –Є—Б–ї–∞–Љ, –Њ—Б—В–∞–≤–∞–ї–Є—Б—М –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Є—Е –≤–ї–∞–і–µ–ї—М—Ж–µ–≤, —Б –љ–Є—Е, –Ї–∞–Ї —Б –Ј–µ–Љ–µ–ї—М –Љ—Г—Б—Г–ї—М–Љ–∞–љ, –≤–Ј–Є–Љ–∞–ї—Б—П –љ–∞–ї–Њ–≥ —Г—И—А. –І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –Ј–µ–Љ–µ–ї—М, –љ–∞—Б–µ–ї–µ–љ–Є–µ –Ї–Њ—В–Њ—А—Л—Е –Ј–∞–Ї–ї—О—З–Є–ї–Њ –і–Њ–≥–Њ–≤–Њ—А —Б –Љ—Г—Б—Г–ї—М–Љ–∞–љ–∞–Љ–Є, —В–Њ —Н—В–Є –Ј–µ–Љ–ї–Є –Њ–±–ї–∞–≥–∞–ї–Є—Б—М –љ–∞–ї–Њ–≥–Њ–Љ —Е–∞—А–∞–і–ґ. –Р–ї—М-–Ь–∞–≤–∞—А–і–Є –≤—Л–і–µ–ї—П–µ—В –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ї–∞—В–µ–≥–Њ—А–Є–є —В–∞–Ї–Є—Е –Ј–µ–Љ–µ–ї—М. –Ч–µ–Љ–ї–Є, –±—А–Њ—И–µ–љ–љ—Л–µ –љ–∞—Б–µ–ї–µ–љ–Є–µ–Љ –Є –Ј–µ–Љ–ї–Є, –љ–∞ –Ї–Њ—В–Њ—А—Л—Е —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Є –Њ—Б—В–∞–ї–Є—Б—М, –Њ—В–Ї–∞–Ј–∞–≤—И–Є—Б—М –Њ—В –њ—А–∞–≤–∞ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –≤ –њ–Њ–ї—М–Ј—Г –Љ—Г—Б—Г–ї—М–Љ–∞–љ, —П–≤–ї—П—О—В—Б—П, –њ–Њ –µ–≥–Њ –Љ–љ–µ–љ–Є—О, –≤–∞–Ї—Д–Њ–Љ (–≤ –њ–Њ–ї—М–Ј—Г –≤—Б–µ—Е –Љ—Г—Б—Г–ї—М–Љ–∞–љ) –Є –Њ–±–ї–∞–≥–∞—О—В—Б—П —Е–∞—А–∞–і–ґ–µ–Љ. –Ю—В—З—Г–ґ–і–µ–љ–Є–µ —В–∞–Ї–Є—Е –Ј–µ–Љ–µ–ї—М –Ј–∞–њ—А–µ—Й–µ–љ–Њ, –Ї–∞–Ї –Ј–∞–њ—А–µ—Й–µ–љ–Њ –Є –Њ—В–±–Є—А–∞—В—М —Н—В–Є –Ј–µ–Љ–ї–Є. –Э–∞—Б–µ–ї–µ–љ–Є–µ —Н—В–Є—Е –Ј–µ–Љ–µ–ї—М –≤ —Б–ї—Г—З–∞–µ –њ—А–Є–љ—П—В–Є—П –Є—Б–ї–∞–Љ–∞ –Њ—Б–≤–Њ–±–Њ–ґ–і–∞–µ—В—Б—П –ї–Є—И—М –Њ—В —Г–њ–ї–∞—В—Л –і–ґ–Є–Ј—М–Є – –њ–Њ–і—Г—И–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –њ–ї–∞—В–Є—В—М —Е–∞—А–∞–і–ґ. –Х—Б–ї–Є –≤–ї–∞–і–µ–ї—М—Ж—Л –Ј–µ–Љ–ї–Є –Ј–∞–Ї–ї—О—З–Є–ї–Є –і–Њ–≥–Њ–≤–Њ—А –Є —Б–Њ—Е—А–∞–љ–Є–ї–Є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М –љ–∞ –Ј–µ–Љ–ї—О –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є —Г–њ–ї–∞—В—Л —Е–∞—А–∞–і–ґ–∞, —В–Њ –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ —Н—В–Њ —Е–∞—А–∞–і–ґ-–і–ґ–Є–Ј—М—П, –Ї–Њ—В–Њ—А—Л–є —Б–љ–Є–Љ–∞–µ—В—Б—П –≤ —Б–ї—Г—З–∞–µ –њ—А–Є–љ—П—В–Є—П –Є—Б–ї–∞–Љ–∞ –Є–ї–Є –њ—А–Њ–і–∞–ґ–Є –Ј–µ–Љ–ї–Є –Љ—Г—Б—Г–ї—М–Љ–∞–љ–Є–љ—Г.

–Я—А–∞–≤–Є–ї–∞ –Є—Б—З–Є—Б–ї–µ–љ–Є—П –љ–∞–ї–Њ–≥–∞ —Г—И—А.

–Ч–µ–Љ–ї–Є –Љ—Г—Б—Г–ї—М–Љ–∞–љ –Њ–±–ї–∞–≥–∞–ї–Є—Б—М –љ–∞–ї–Њ–≥–Њ–Љ —Г—И—А, –Ї–Њ—В–Њ—А—Л–є —П–≤–ї—П–ї—Б—П —А–∞–Ј–љ–Њ–≤–Є–і–љ–Њ—Б—В—М—О –Ј–∞–Ї—П—В–∞. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –≤–њ–Њ–ї–љ–µ –њ—А–∞–≤–Њ–Љ–µ—А–љ–Њ —Б—В–∞–≤–Є—В—М –Ј–љ–∞–Ї —А–∞–≤–µ–љ—Б—В–≤–∞ –Љ–µ–ґ–і—Г —Г—И—А–Њ–Љ –Є –Ј–∞–Ї—П—В–Њ–Љ, —Г—И—А –Є–Љ–µ–µ—В —А—П–і –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–µ–є, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –≤—Л–і–µ–ї–Є—В—М –µ–≥–Њ –≤ –Њ—В–і–µ–ї—М–љ—Г—О –Ї–∞—В–µ–≥–Њ—А–Є—О. –Т –љ–∞–ї–Њ–≥–µ —Г—И—А —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —И–∞—А–Є–∞—В–∞, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П –Ј–∞–Ї—П—В–∞, –њ—А–µ—В–µ—А–њ–µ–ї–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—О. –Ґ–∞–Ї, –Љ–љ–Њ–≥–Є–µ –њ—А–∞–≤–Њ–≤–µ–і—Л –њ—А–Є–≤–Њ–і—П—В —Е–∞–і–Є—Б –Я—А–Њ—А–Њ–Ї–∞ –Ь—Г—Е–∞–Љ–Љ–∞–і–∞ (–Ь–Є—А –µ–Љ—Г!), –≤ –Ї–Њ—В–Њ—А–Њ–Љ –≥–Њ–≤–Њ—А–Є—В—Б—П, —З—В–Њ –Ј–∞–Ї—П—В –≤–Ј–Є–Љ–∞–µ—В—Б—П –ї–Є—И—М —Б —З–µ—В—Л—А–µ—Е –≤–Є–і–Њ–≤ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е –Ї—Г–ї—М—В—Г—А – –њ—И–µ–љ–Є—Ж—Л, —П—З–Љ–µ–љ—П, –Є–Ј—О–Љ–∞ –Є —Д–Є–љ–Є–Ї–Њ–≤. –Р—Б-–°–∞–∞–і–Є –≤ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є—П—Е –Ї —Е–∞–і–Є—Б–∞–Љ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –Є–Љ—Г—Й–µ—Б—В–≤–∞ (–љ–Є—Б–∞–±), —Б –Ї–Њ—В–Њ—А–Њ–≥–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤—Л–њ–ї–∞—З–Є–≤–∞—В—М –Ј–∞–Ї—П—В, –≥–Њ–≤–Њ—А–Є—В, —З—В–Њ —А–µ—З—М –Є–і—С—В –Њ –Ј–µ—А–љ–µ –Є —Д–Є–љ–Є–Ї–∞—Е. –Э–∞ –њ—А–∞–Ї—В–Є–Ї–µ –ґ–µ —Г—И—А –≤–Ј–Є–Љ–∞–ї—Б—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є —Б–Њ –≤—Б–µ—Е –≤–Є–і–Њ–≤ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Ш—Б–Ї–ї—О—З–µ–љ–Є–µ –Љ–Њ–≥–ї–Є —Б–Њ—Б—В–∞–≤–ї—П—В—М –ї–Є—И—М —Б–Ї–Њ—А–Њ–њ–Њ—А—В—П—Й–Є–µ—Б—П –њ—А–Њ–і—Г–Ї—В—Л. –Т—Л–њ–ї–∞—З–Є–≤–∞—О—Й–Є–є –Ј–∞–Ї—П—В –і–Њ–ї–ґ–µ–љ –Њ–±–ї–∞–і–∞—В—М –љ–Є—Б–∞–±–Њ–Љ – –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ–Љ –і–µ–љ–µ–≥ –ї–Є–±–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞, –њ–Њ–і–ї–µ–ґ–∞—Й–Є–Љ–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О. –Т—Л–њ–ї–∞—В–∞ —Г—И—А–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є–ї–∞—Б—М –≤ –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ, –±–µ–Ј —Г—З–µ—В–∞ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, —А–∞–љ–љ–Є–µ –њ—А–∞–≤–Њ–≤–µ–і—Л —Е–∞–љ–Є—Д–Є—В—Б–Ї–Њ–є —И–Ї–Њ–ї—Л —А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–ї–Є –љ–µ –≤–Ј–Є–Љ–∞—В—М —Г—И—А, –µ—Б–ї–Є —Г—А–Њ–ґ–∞–є —Б–Њ—Б—В–∞–≤–Є–ї –Љ–µ–љ—М—И–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є –љ–Њ—А–Љ—Л, –ї–Є–±–Њ —Ж–µ–љ–∞ –≤—Л—А–∞—Й–Є–≤–∞–µ–Љ–Њ–є –Ї—Г–ї—М—В—Г—А—Л –љ–µ –і–Њ—Б—В–Є–≥–ї–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є. —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –≤–Є–і–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Ю —В–Њ–Љ, —З—В–Њ —Г—И—А —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –Њ—Б–Њ–±—Л–є –≤–Є–і –Ј–∞–Ї—П—В–∞, —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤—Г—О—В –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —Е–∞–љ–Є—Д–Є—В—Б–Ї–Њ–є –њ—А–∞–≤–Њ–≤–Њ–є —И–Ї–Њ–ї—Л. –Ф–ї—П –≤—Л–њ–ї–∞—В—Л –Ј–∞–Ї—П—В–∞, –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Є—Б–ї–∞–Љ—Б–Ї–Њ-–њ—А–∞–≤–Њ–≤–Њ–є –і–Њ–Ї—В—А–Є–љ–Њ–є, –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –љ–∞–ї–Є—З–Є–µ –љ–∞–Љ–µ—А–µ–љ–Є—П, –њ—А–Є —Н—В–Њ–Љ –≤ –≤—Л–њ–ї–∞—В–µ –Ј–∞–Ї—П—В–∞ –љ–∞–Љ–µ—А–µ–љ–Є–µ –Њ–њ–µ–Ї—Г–љ–∞ –ї–Є–±–Њ –њ—А–∞–≤–Є—В–µ–ї—П –Ј–∞–Љ–µ–љ—П—О—В –љ–∞–Љ–µ—А–µ–љ–Є–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –љ–∞–ї–Њ–≥–∞ (—Н—В–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Ї–∞—Б–∞–µ—В—Б—П –ї–Є—И—М —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞, –∞ –љ–µ –њ–Њ–Ї–ї–Њ–љ–µ–љ–Є—П, —Б–≤—П–Ј–∞–љ–љ–Њ–≥–Њ —Б –≤—Л–њ–ї–∞—В–Њ–є –Ј–∞–Ї—П—В–∞). –Я–Њ –Љ–љ–µ–љ–Є—О —Е–∞–љ–Є—Д–Є—В—Б–Ї–Є—Е –њ—А–∞–≤–Њ–≤–µ–і–Њ–≤, –≤—Л—А–∞–ґ–µ–љ–љ–Њ–Љ –≤ «–•–Є–і–Њ–µ», –≤—Л–њ–ї–∞—В–∞ –Ј–∞–Ї—П—В–∞ —Б —Г—А–Њ–ґ–∞—П –Є–Љ–µ–µ—В –Њ—В–љ–Њ—И–µ–љ–Є–µ –ї–Є—И—М –Ї —В–Њ–Љ—Г, —З—В–Њ –њ—А–Њ–Є–Ј—А–∞—Б—В–∞–µ—В –љ–∞ –Ј–µ–Љ–ї–µ, –∞ –љ–µ —Б –ї–Є—З–љ–Њ—Б—В—М—О –≤–ї–∞–і–µ–ї—М—Ж–∞. –Э–µ–Њ–±—Е–Њ–і–Є–Љ—Л–Љ–Є —Г—Б–ї–Њ–≤–Є—П–Љ–Є –≤—Л–њ–ї–∞—В—Л –Ј–∞–Ї—П—В–∞ —Б —Г—А–Њ–ґ–∞—П –љ–µ —П–≤–ї—П—О—В—Б—П –љ–Є –љ–∞–ї–Є—З–Є–µ —А–∞–Ј—Г–Љ–∞, –љ–Є —Б–Њ–≤–µ—А—И–µ–љ–љ–Њ–ї–µ—В–Є–µ, –љ–Є —Б–≤–Њ–±–Њ–і–∞, –∞ —В–∞–Ї–ґ–µ –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –±–µ–і–љ–Њ—Б—В—М –Є–ї–Є –±–Њ–≥–∞—В—Б—В–≤–Њ –≤–ї–∞–і–µ–ї—М—Ж–∞. –£—И—А –≤–Ј–Є–Љ–∞–µ—В—Б—П —В–∞–Ї–ґ–µ —Б –≤–∞–Ї—Г—Д–љ—Л—Е –Ј–µ–Љ–µ–ї—М, –Є, –њ–Њ–Љ–Є–Љ–Њ –њ—А–Њ—З–µ–≥–Њ, –љ–∞–њ—А—П–Љ—Г—О —Б–≤—П–Ј–∞–љ —Б –Ї–∞—В–µ–≥–Њ—А–Є–µ–є –Ј–µ–Љ–ї–Є, –∞ —В–∞–Ї–ґ–µ —Б–Њ —Б–њ–Њ—Б–Њ–±–Њ–Љ –µ–µ –Њ—А–Њ—И–µ–љ–Є—П.

–С–∞–Ј–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ —Г—И—А —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ 1/10 –і–Њ–ї—О –Њ—В —Г—А–Њ–ґ–∞—П. –Ю–і–љ–∞–Ї–Њ –љ–∞ –њ—А–∞–Ї—В–Є–Ї–µ —А–∞–Ј–Љ–µ—А —Н—В–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Љ–Њ–≥ –±—Л—В—М –±–Њ–ї—М—И–µ –Є–ї–Є –Љ–µ–љ—М—И–µ –±–∞–Ј–Њ–≤–Њ–є —Б—В–∞–≤–Ї–Є. –У–ї–∞–≤–љ—Л–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ, –≤–ї–Є—П—О—Й–Є–Љ –љ–∞ —А–∞–Ј–Љ–µ—А —Б—В–∞–≤–Ї–Є —Г—И—А–∞, –±—Л–ї —Б–њ–Њ—Б–Њ–± –Њ—А–Њ—И–µ–љ–Є—П –Ј–µ–Љ–ї–Є – –љ–∞ –Ј–µ–Љ–ї—П—Е —Б –Њ—А–Њ—И–µ–љ–Є–µ–Љ –њ—А–Є—А–Њ–і–љ—Л–Љ–Є –Є—Б—В–Њ—З–љ–Є–Ї–∞–Љ–Є –Є–ї–Є –≤ –Ї–ї–Є–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е –Ј–Њ–љ–∞—Е, –≥–і–µ –Ј–µ–Љ–ї—П –њ–Њ–ї—Г—З–∞–ї–∞ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –≤–ї–∞–≥–Є –Ј–∞ —Б—З–µ—В –і–Њ–ґ–і—П, –≤–Ј–Є–Љ–∞–ї–∞—Б—М –±–∞–Ј–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞. –Э–∞ –Ј–µ–Љ–ї—П—Е —Б –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–Љ –Њ—А–Њ—И–µ–љ–Є–µ–Љ —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ —Г—И—А –±—Л–ї–∞ –љ–Є–ґ–µ – ½, ¼ –Њ—В –±–∞–Ј–Њ–≤–Њ–є —Б—В–∞–≤–Ї–Є. –≠—В–Њ –њ—А–∞–≤–Є–ї–Њ –±—Л–ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ —Б–∞–Љ–Є–Љ –Я—А–Њ—А–Њ–Ї–Њ–Љ –Ь—Г—Е–∞–Љ–Љ–∞–і–Њ–Љ ( –Ь–Є—А –µ–Љ—Г!), –Є –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Њ —Е–∞–і–Є—Б–Њ–Љ: «(–° —В–µ—Е –Ј–µ–Љ–µ–ї—М), –Ї–Њ—В–Њ—А—Л–µ –Њ—А–Њ—И–∞—О—В—Б—П –і–Њ–ґ–і—П–Љ–Є, –≤–Њ–і–Њ–є –њ–Њ–і–Ј–µ–Љ–љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –Є–ї–Є –Є–љ—Л–Љ –µ—Б—В–µ—Б—В–≤–µ–љ–љ—Л–Љ –њ—Г—В—С–Љ, (—Б–ї–µ–і—Г–µ—В –≤–Ј–Є–Љ–∞—В—М) –і–µ—Б—П—В–Є–љ—Г, –∞ —Б (–Ј–µ–Љ–µ–ї—М, —В—А–µ–±—Г—О—Й–Є—Е) –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Њ—А–Њ—И–µ–љ–Є—П, – –њ–Њ–ї–Њ–≤–Є–љ—Г —В–Њ–≥–Њ». –Ш–Љ–µ–ї–Њ –Ј–љ–∞—З–µ–љ–Є–µ –њ—А–Њ–Є—Б—Е–Њ–ґ–і–µ–љ–Є–µ –Є—Б—В–Њ—З–љ–Є–Ї–∞ –µ—Б—В–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Њ—А–Њ—И–µ–љ–Є—П – –µ—Б–ї–Є –Њ—В–≤–Њ–і –≤–Њ–і—Л –±—Л–ї —Б–і–µ–ї–∞–љ —Б —Е–∞—А–∞–і–ґ–љ—Л—Е –Ј–µ–Љ–µ–ї—М, —В–Њ —Б —Н—В–Њ–є –Ј–µ–Љ–ї–Є –Љ–Њ–≥ –≤–Ј–Є–Љ–∞—В—М—Б—П –љ–∞–ї–Њ–≥ —Е–∞—А–∞–і–ґ, –ї–Є–±–Њ –њ–Њ–≤—Л—И–µ–љ–љ–∞—П —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ —Г—И—А. –Я—А–∞–≤–Њ –Њ–њ—А–µ–і–µ–ї—П—В—М —Б—В–∞–≤–Ї—Г –ї—О–±–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Њ—Б—В–∞–≤–∞–ї–Њ—Б—М –≤—Б–µ–≥–і–∞ –Ј–∞ –њ—А–∞–≤–Є—В–µ–ї–µ–Љ – –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤ (—Г—Б–ї–Њ–≤–Є—П, –љ–∞ –Ї–Њ—В–Њ—А—Л—Е –±—Л–ї–∞ –њ–Њ–ґ–∞–ї–Њ–≤–∞–љ–∞ –Ј–µ–Љ–ї—П, –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ –Є.—В.–і) – —Б—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ —Г—И—А –Љ–Њ–≥–ї–∞ —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М—Б—П. –Я—А–∞–≤–Њ–≤–µ–і—Л —И–∞—Д–Є–Є—В—Б–Ї–Њ–є, –Љ–∞–ї–Є–Ї–Є—В—Б–Ї–Њ–є –Є —Е–∞–љ–±–∞–ї–Є—В—Б–Ї–Њ–є —И–Ї–Њ–ї –њ—А–Є–і–µ—А–ґ–Є–≤–∞–ї–Є—Б—М –Љ–љ–µ–љ–Є—П, —З—В–Њ –љ–∞—А—П–і—Г —Б —Е–∞—А–∞–і–ґ–µ–Љ –Љ–Њ–ґ–µ—В –≤–Ј–Є–Љ–∞—В—М—Б—П –Є –љ–∞–ї–Њ–≥ —Г—И—А. –Ю–±—К—П—Б–љ—П–ї–Њ—Б—М —Н—В–Њ —В–µ–Љ, —З—В–Њ —Е–∞—А–∞–і–ґ —П–≤–ї—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Љ –љ–∞ –Ј–µ–Љ–ї—О, –∞ —Г—И—А – –Ј–∞–Ї—П—В–Њ–Љ, –љ–∞–ї–Њ–≥–Њ–Љ –љ–∞ —Г—А–Њ–ґ–∞–є, —Б–Њ–±—А–∞–љ–љ–Њ–≥–Њ —Б –Ј–µ–Љ–ї–Є –Љ—Г—Б—Г–ї—М–Љ–∞–љ. –•–∞–љ–Є—Д–Є—В—Л —Б—З–Є—В–∞–ї–Є –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–Ј–Є–Љ–∞–љ–Є–µ —Н—В–Є—Е –љ–∞–ї–Њ–≥–Њ–≤ –љ–µ–Ј–∞–Ї–Њ–љ–љ—Л–Љ.

–Я–Њ–і–≤–µ–і–µ–Љ –Є—В–Њ–≥–Є —Б–Ї–∞–Ј–∞–љ–љ–Њ–≥–Њ: –Т –Р—А–∞–±—Б–Ї–Њ–Љ —Е–∞–ї–Є—Д–∞—В–µ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–ї —А—П–і –љ–Њ—А–Љ, —А–µ–≥—Г–ї–Є—А—Г—О—Й–Є—Е –Ј–µ–Љ–µ–ї—М–љ—Л–µ –Є –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—В–љ–Њ—И–µ–љ–Є—П. –Т–Є–і –љ–∞–ї–Њ–≥–∞ –Ј–∞–≤–Є—Б–µ–ї –Њ—В —Б—В–∞—В—Г—Б–∞ –Ј–µ–Љ–ї–Є –Є –Ї–Њ–љ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ–Њ–є –њ—А–Є–љ–∞–і–ї–µ–ґ–љ–Њ—Б—В–Є —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–∞. –Э–∞–ї–Њ–≥–Њ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞ –Ш—Б–ї–∞–Љ—Б–Ї–Њ–≥–Њ –•–∞–ї–Є—Д–∞—В–∞ –≤ —В–Њ–Љ –≤–Є–і–µ, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Њ–љ–∞ –њ—А–Њ—Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–ї–∞ –Љ–љ–Њ–≥–Є–µ –≤–µ–Ї–∞, –±—Л–ї–∞ —Б–Њ–Ј–і–∞–љ–∞ –њ—А–Є —Е–∞–ї–Є—Д–µ –£–Љ–∞—А–µ. –Ю—Б–љ–Њ–≤–љ—Л–Љ–Є –њ—А–Є–љ—Ж–Є–њ–∞–Љ–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –±—Л–ї–Є –≥–Є–±–Ї–Њ—Б—В—М, —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В—М, –≤—Б–µ—Б—В–Њ—А–Њ–љ–љ–Є–є —Г—З–µ—В —А–∞–Ј–ї–Є—З–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –і–ї—П —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –≤–Є–і–∞ –Є —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞; —Г—З–µ—В –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –љ–∞—Б–µ–ї–µ–љ–Є—П; –њ–Њ—Б—В—А–Њ–µ–љ–Є–µ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –Њ—В–љ–Њ—И–µ–љ–Є–є –Љ–µ–ґ–і—Г –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ –Є –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –љ–∞–ї–Њ–≥–∞; –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –Ї–∞–Ї —Б—А–µ–і—Б—В–≤–∞ –њ–Њ–Њ—Й—А–µ–љ–Є—П –њ—А–Є–љ—П—В–Є—П –Є—Б–ї–∞–Љ–∞;

–°–Њ–±–ї—О–і–µ–љ–Є–µ —Н—В–Є—Е –њ—А–Є–љ—Ж–Є–њ–Њ–≤ –њ–Њ–Ј–≤–Њ–ї–Є–ї–Њ –Є—Б–ї–∞–Љ—Б–Ї–Њ–Љ—Г –≥–Њ—Б—Г–і–∞—А—Б—В–≤—Г –њ–Њ–ї—Г—З–Є—В—М –њ–Њ–і–і–µ—А–ґ–Ї—Г –љ–∞—Б–µ–ї–µ–љ–Є—П, –Њ–±–µ—Б–њ–µ—З–Є—В—М —Б–Њ—Ж–Є–∞–ї—М–љ—Г—О —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М, —Г–≤–µ–ї–Є—З–Є—В—М –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –≤–Њ–Ј–і–µ–ї—Л–≤–∞–µ–Љ—Л—Е –Ј–µ–Љ–µ–ї—М –Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —Г–≤–µ–ї–Є—З–Є—В—М –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–µ —Б—А–µ–і—Б—В–≤ –≤ –Ї–∞–Ј–љ—Г. –У–ї–∞–≤–љ–∞—П –Ј–∞—Б–ї—Г–≥–∞ —Е–∞–ї–Є—Д–∞ –£–Љ–∞—А–∞ –Ј–∞–Ї–ї—О—З–∞–ї–∞—Б—М –≤ —В–Њ–Љ, —З—В–Њ –Є–Љ –±—Л–ї —Б–Њ–Ј–і–∞–љ –Љ–µ—Е–∞–љ–Є–Ј–Љ, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–Є–є —Е–∞–ї–Є—Д—Г –Є–≥—А–∞—В—М –≤–µ–і—Г—Й—Г—О —А–Њ–ї—М –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ј–µ–Љ–ї–Є –Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–Є –≤–Є–і–∞ –Є —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞, —З—В–Њ —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї–Њ —Г–Ї—А–µ–њ–ї–µ–љ–Є—О –Є —Ж–µ–љ—В—А–∞–ї–Є–Ј–∞—Ж–Є–Є –≤–ї–∞—Б—В–Є.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —А–µ—Д–Њ—А–Љ—Л –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Л–µ —Е–∞–ї–Є—Д–Њ–Љ –£–Љ–∞—А–Њ–Љ, —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї–Є —Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—О –Є—Б–ї–∞–Љ—Б–Ї–Њ–є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ—Б—В–Є, –њ—А–µ–≤—А–∞—Й–µ–љ–Є—О –Є—Б–ї–∞–Љ—Б–Ї–Њ–≥–Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ –≤ –Љ–Њ–≥—Г—Й–µ—Б—В–≤–µ–љ–љ—Г—О —Ж–µ–љ—В—А–∞–ї–Є–Ј–Њ–≤–∞–љ–љ—Г—О –Є–Љ–њ–µ—А–Є—О.